¿Cómo aumentar tu crédito Infonavit? |

27/febrero/2025 En este tutorial, te enseñaremos cómo aumentar tu crédito Infonavit para que puedas comprar una casa más grande en 2025.

Formas de aumentar tu crédito Infonavit |

Para otorgarte un crédito individual de manera tradicional y determinar la cantidad que te van a prestar, Infonavit considera tu edad y tu salario con el que tu empresa te registró en el seguro social, así como tu historial en el buró de crédito.

Si ya seguiste nuestro tutorial para saber cómo checar tu crédito Infonavit, ya consultaste cuánto te prestan y sabes que no te alcanza tu crédito para la casa de tu agrado, a continuación te indicamos las alternativas que existen para aumentar tu crédito Infonavit en 2025:

¿Ganas el salario mínimo? Junta tu Infonavit y obtén hasta $1,000,000 de crédito |

Si ganas el salario mínimo, tienes menos de 40 años y un buen historial en buró de crédito, Infonavit puede prestarte de manera individual hasta $509,000.

Si con esa cantidad de crédito no te alcanza para comprar tu casa, Infonavit te permite juntar tu crédito con quien tú quieras (familiar, cónyuge, pareja en unión libre, o con algún amigo) para que así aumentes tu capacidad de compra.

Supongamos que quieres juntar tu crédito con tu pareja, que ambos ganan cerca del salario mínimo, y que de manera individual les prestan cerca de $500,000.

Si juntan sus créditos, ya tendrían una capacidad de compra de $1,000,000, por lo que probablemente ya les alcance para una vivienda más grande.

Además, recuerda que para pagar tu crédito, Infonavit te descontará hasta el 30% de tu salario.

Si ganas el salario mínimo, entonces cada uno pagaría cerca de $2,550.

Es decir, podrían obtener un crédito en conjunto de $1,000,000, y pagarían cerca de $5,100 mensuales, por lo que es una atractiva opción para comprar tu casa.

Aquí te mostramos una de las casas que podrían comprar:

Junta tu crédito con 1 familiar |

Opción 1) Juntar tu crédito con el de 1 familiar: Infonavit permite unir créditos entre familiares que trabajen y que tengan la puntuación necesaria para solicitar un crédito. De esta forma, podrías juntar tu crédito con tu papá, mamá, hermano o hijo.

Entre los requisitos principales se encuentran que sea su primer crédito, que ambos estén trabajando, que su empresa les pague prestaciones como IMSS e Infonavit, y que tengan al menos 1080 puntos (los cuales se juntan laborando de 9 meses hasta poco más de 5 años).

Junta tu crédito con tu pareja |

Opción 2) Juntar tu crédito con el de tu pareja. Si estás casado y tu cónyuge trabaja y tiene Infonavit, pueden juntar sus créditos cumpliendo los mismos requisitos.

Pongamos un ejemplo para los casos anteriores. Supongamos que tienes menos de 40 años, que ganas $20,000 y que Infonavit te presta $670,000.

Si sumas tu crédito al de un familiar o al de tu pareja, y gana el salario mínimo, a él o a ella le prestarían casi $500,000.

Al unir los créditos, Infonavit podría prestarles un crédito mancomunado, conyugal o familiar de hasta $1,170,000. Además, se sumarán su dinero ahorrado en la Subcuenta de vivienda de Infonavit (cada 2 meses, sus empresas le pagan al Infonavit el 5% de su salario, y ese dinero se va a esa cuenta especial, y se suma a su capacidad de compra).

Para pagar el crédito, a cada uno su empresa les descontará hasta el 30% de su salario mensual. En el mismo ejemplo, si ganas unos $20,000 al mes, te descontarían unos $6,500, y si tu familiar o tu pareja gana $8,500, le descontarían hasta aproximadamente $2,550.

Junta tu crédito con tu pareja en unión libre |

Si tú y tu pareja no están formalmente casados, también pueden unir sus créditos si viven en unión libre, siempre y cuando ambos se encuentren trabajando y tengan al menos 1080 puntos.

Aumenta tu salario |

Opción 3) La siguiente alternativa consiste en aumentar tu salario registrado, ya sea que te cambies de trabajo a uno mejor pagado, que asciendas de puesto en tu empleo actual, o que tu empresa te registre con tu salario real (en ocasiones, algunas empresas no registran a sus trabajadores con su salario verdadero, con lo cual su crédito es considerablemente más bajo).

Con un salario mayor, podrías obtener un crédito como en los siguientes casos:

| ¿Cuál es tu salario registrado? | ¿Cuánto es lo máximo que te presta Infonavit si tienes menos de 40 años? |

| $8,500 (salario mínimo en 2025) | $509,000 |

| $9,000 | $529,000 |

| $10,000 | $536,000 |

| $11,000 | $550,000 |

| $12,000 | $571,000 |

| $13,000 | $588,000 |

| $14,000 | $605,000 |

| $15,000 | $619,000 |

| $16,000 | $632,000 |

| $17,000 | $643,000 |

| $18,000 | $653,000 |

| $19,000 | $663,000 |

| $20,000 | $674,000 |

| $30,000 | $983,000 |

| $40,000 | $1,310,000 |

| $50,000 | $1,640,000 |

| $60,000 | $1,967,000 |

| $70,000 | $2,297,000 |

| $80,000 | $2,624,000 |

| Más de $86,000 | $2,830,000 |

Como puedes observar, a mayor salario registrado en Infonavit, mayor será la cantidad de crédito que podrías recibir. Recuerda que la cantidad que te presten puede ser menor si tienes más de 40 años o si tienes un historial negativo en el buró de crédito.

Enlaces patrocinados

Suma tu crédito Infonavit al de un Banco |

Opción 4) Si tienes ingresos adicionales como propinas y comisiones, seguramente tu salario real es mayor al que tienes registrado en el seguro social. Si es tu caso, puedes tramitar un crédito llamado "Cofinavit".

En este, Infonavit te otorga un pequeño crédito, se suma tu dinero acumulado en la Subcuenta de Vivienda, y un Banco te presta otra parte. La cantidad que te autoricen dependerá de la cantidad de ingresos adicionales que tengas.

Por ejemplo, supongamos que eres vendedor en una tienda departamental, y que tienes un salario base de $8,500 mensuales, pero que recibes comisiones de $20,000.

En un crédito Cofinavit, Infonavit te prestaría alrededor de $60,000, y por las comisiones que ganas, el Banco podría prestarte alrededor de $600,000, llegando así a un crédito de hasta $660,000.

En este crédito deberás pagar un enganche y gastos como escrituración, avalúo, comisión por apertura e impuestos, y podrás pagarlo parcial o totalmente con el dinero que tengas acumulado en la Subcuenta de Vivienda.

Tendrás 2 deudas: una pequeña con Infonavit, y otra con el Banco. Para un crédito hipotecario de unos $600,000, le pagarías mensualmente al banco de $6,500 a $7,000 aproximadamente, para uno de $700,000 pagarías de $7,500 a $8,000, para uno de $800,000 pagarías de $8,500 a $9,000 y así progresivamente, y la cantidad dependerá del banco seleccionado y del plazo para pagar. ¿Cómo funciona el crédito Cofinavit?

Mejora tu buró de crédito |

Si tienes muchas deudas de tarjetas de crédito o de otros préstamos, o no las has liquidado en tiempo y forma, la cantidad que te preste Infonavit puede disminuir entre un 10 y un 20%.

Si prefieres que Infonavit no consulte tu buró, solamente te prestarían hasta el 60%, por lo que te recomendamos autorizar la consulta para que aumente la cantidad que te pueden prestar.

Imagina que ganas $15,000 y que Infonavit podía prestarte hasta $600,000.

Si no autorizas la consulta a tu buró, Infonavit solamente te prestaría el 60%, es decir, $300,000.

Si autorizas la consulta a tu buró y tienes muchas deudas, pero las pagas en tiempo y forma, Infonavit solamente te prestaría el 90%, es decir $540,000.

Si tienes muchas deudas y te has retrasado o has dejado de pagar en tiempo y forma alguna tarjeta o cualquier otro crédito, Infonavit solamente te prestaría hasta el 80%, es decir $480,000.

Si tienes dudas sobre tu historial en el buró, te recomendamos consultar la página de Buró de Crédito y solicitar un reporte detallado de tu historial crediticio.

Si tienes muchas deudas, trata de disminuirlas para que mejore tu historial y así pueda aumentar tu crédito Infonavit entre un 10 y hasta un 20%.

Enlaces patrocinados

¿El crédito Infonavit aumenta con el tiempo? |

Si no puedes aplicar en este momento ninguna de las alternativas mencionadas, te recomendamos seguir trabajando y esperar a que tengas un mejor salario en el futuro.

El crédito Infonavit aumenta muy ligeramente cada año, ya que para calcularlo, Infonavit utiliza una medida que cambia de manera anual. Esta medida se llama UMA (Unidad de Medida y Actualización), y en 2025 aumentó cerca de un 4.2% a partir del 1 de febrero.

Así, si antes Infonavit te prestaba $500,000, si tu salario es el mismo ahora te prestarían casi hasta $20,000 más.

Recuerda que a tu crédito Infonavit se le sumará tu dinero acumulado en la Subcuenta de Vivienda. Tu empresa le paga al Infonavit el 5% de tu salario mensual, y dicho dinero se va ahorrando en una cuenta especial llamada "Subcuenta de Vivienda", la cual además va generando rendimientos.

Así, si ganas $6,000 al mes, tu empresa le paga $300 al Infonavit, y en 1 año acumulas $3,600.

Si ganas $10,000 al mes, cada año sumarías $6,000.

Si ganas $20,000 al mes, cada año sumarías $12,000.

Si ganas $30,000 al mes, cada año sumarías $18,000.

Si ganas $40,000 al mes, cada año sumarías $24,000.

Si ganas $50,000 al mes, cada año sumarías $30,000.

Si ganas $60,000 al mes, cada año sumarías $36,000.

Ese dinero es tuyo y se sumará a tu capacidad de compra cuando utilices tu crédito Infonavit.

Enlaces patrocinados

Ahorra en Infonavit |

En la medida de tus posibilidades, te recomendamos ahorrar al menos el 10% de tu salario mensual. Ese dinero lo puedes ahorrar en Infonavit y depositarlo directamente en tu subcuenta de vivienda. Puedes ahorrar voluntariamente la cantidad que tú decidas y hasta un máximo de $7,800 al mes. Ese dinero va generando rendimientos y podrás utilizarlo cuando solicites tu crédito Infonavit, por lo que se sumará así a tu capacidad de compra.

Aquí te explicamos cómo ahorrar en Infonavit

Casas económicas en venta con crédito Infonavit |

A continuación te mostraremos una lista de Fraccionamientos cerca de la Ciudad de México y del Estado de México, con casas y departamentos en venta con tu crédito Infonavit:

Una vez que juntas los 1080 puntos y que tengas un crédito Infonavit cercano a los $600,000, podrías comprar uno de estos departamentos cerca de Cuautitlán Estado de México, ya que son unos de los más económicos en la zona centro del país, desde $539,000. Más información: Departamentos Infonavit Ciudad Bicentenario

Una vez que juntas los 1080 puntos y que tengas un crédito Infonavit cercano entre $600,000 y $730,000, podrías comprar una de estas casas estilo dúplex con 2 recámaras a 45 minutos de la Ciudad de México en Tizayuca, con mucha plusvalía por encontrarse junto al Estado de México y por los servicios de sus Fraccionamientos. Más información: Casas en Tizayuca

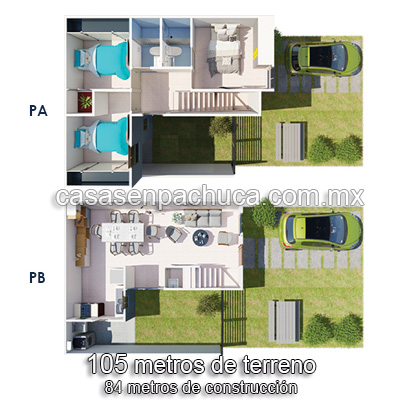

Una vez que juntas los 1080 puntos y que tengas un crédito Infonavit cercano a $1,000,000, podrías comprar una de estas casas de 2 niveles con espacio de ampliación a 1 hora de la Ciudad de México en Pachuca, con mucha plusvalía por su cercanía al DF y a zonas ecoturísticas.

Más información sobre las casas en venta de 2 pisos 2 recámaras: Casas en Pachuca 2 niveles 2 recámaras

Una vez que juntas los 1080 puntos y que tengas un crédito Infonavit cercano a $1,100,000, podrías comprar una de estas casas de 3 recámaras a 1 hora de la Ciudad de México en Pachuca, con mucha plusvalía por su cercanía al DF y a zonas ecoturísticas.

Más información sobre las casas en venta de 2 niveles 3 recámaras: Casas en Pachuca 2 niveles 3 recámaras

Si requieres una casa más cerca de la Ciudad de México y del Estado de México, también tenemos las siguientes casas en la zona de Tizayuca, a 25 minutos de Pachuca y a 45 minutos de la Ciudad de México: Casas en Tizayuca

Una vez que juntas los 1080 puntos y que tengas un crédito Infonavit de unos $900,000, podrías comprar una de estas casas de 2 niveles a 45 minutos de la Ciudad de México en Tizayuca, junto al Estado de México.

Más información sobre las casas económicas de 2 niveles con 2 y 3 recámaras cerca de CDMX y Estado de México: Casas en Tizayuca 2 niveles

Algunos videos de las casas muestra:

Más información: Casas en Pachuca 2 niveles 2 recámaras

Más información: Casas en Pachuca 2 niveles 3 recámaras

Si deseas más información sobre las casas anunciadas cerca de la Ciudad de México y del Estado de México, así como asesoría sobre qué casa puedes comprar con tu crédito Infonavit, contáctanos por Whatsapp o llámanos al teléfono indicado.

¿Cómo puedo conocer las casas? |

Mándanos por Whatsapp tu nombre, número de seguro social y fecha de nacimiento. Te enviaremos un análisis de tu crédito Infonavit, viviendas a tu alcance, la documentación necesaria para iniciar trámites y concertaremos una cita para que conozcas las viviendas de Lunes a Domingo.

Si lo prefieres, márcanos a los siguientes teléfonos:

Síguenos en Facebook para asesorarte sobre tu crédito Infonavit y conocer las opciones de casas solas y departamentos disponibles con Infonavit:

En esta sección te enseñamos diferentes alternativas para poder aumentar tu crédito Infonavit en 2025, ya sea sumando tu crédito con algún familiar o con tu pareja, incrementando tu salario, o sumando tu crédito Infonavit con el de un Banco.

Para consultar tu crédito Infonavit, debes tener a la mano tu número de seguro social, entrar en este link y seguir los pasos de nuestro tutorial: ¿Cómo checar tus puntos y crédito Infonavit?

¿En cuánto tiempo junto los puntos de Infonavit?

Edad máxima para crédito Infonavit

Cómo tramitar crédito Infonavit entre familiares

¿Qué tipo de casa puedo sacar de Infonavit?

¿Cuánto tiempo tengo que cotizar en Infonavit para sacar una casa?

¿Cuánto me presta el Infonavit si gano $6,000 mensuales?

¿Cuánto me presta el Infonavit si gano $20,000 mensuales?

¿Cuánto me presta el Infonavit si gano $30,000 mensuales?

¿Cuánto me presta el Infonavit si gano $40,000 mensuales?

¿Cuánto me presta el Infonavit si gano $50,000 mensuales?

¿Cuánto me presta el Infonavit si gano $60,000 mensuales?

¿Cuánto me presta el Infonavit si gano $70,000 mensuales?

¿Cuánto me presta el Infonavit si gano $80,000 mensuales?

¿Cuánto es lo máximo que presta Infonavit?

Tabla de amortización Infonavit

¿Cómo comprar casa Infonavit desde Estados Unidos?

Enlaces patrocinados

Precios sujetos a cambio sin previo aviso.

| Casas en Pachuca |

Cómo aumentar tu crédito Infonavit en 2025 |

|---|

2025 D'la Rosa Inmobiliaria

casasenpachuca.com.mx